La Naturaleza de las Cuentas Contables

Se denomina CUENTA al conjunto de registros donde se detallan de forma cronológica todas las transacciones que ocurren en un ente económico.

El registro de las transacciones se los efectúa mediante asientos de débito o crédito dependiendo el origen de la transacción.

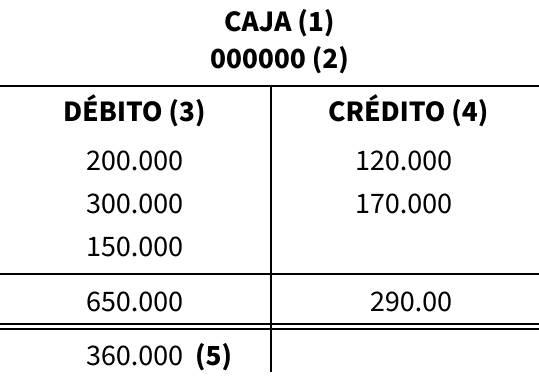

A la cuenta se la representa gráficamente con una T en la que podemos identificar sus principales elementos como son el débito, crédito y saldo; y nos permite efectuar registros contables ya que es la forma más utilizada para el registro de las operaciones de los negocios.

Definición de Cuenta

Podemos definir a la cuenta T como la representación gráfica de las cuentas contables con sus diferentes elementos, los mismos que se describen a continuación:

Como podemos observar en el esquema propuesto, cada uno de los elementos o partes que conforman la cuenta, a saber:

- Nombre de la cuenta,

- Código de la cuenta,

- Lado izquierdo: Saldo inicial y débito o debe de la cuenta,

- Lado derecho: Saldo crédito y crédito o haber de la cuenta,

- Saldo de la cuenta.

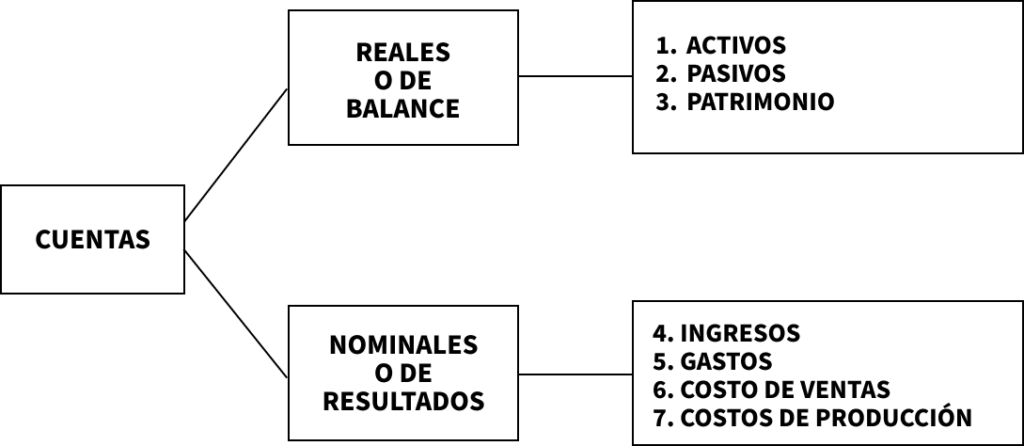

Clasificación de las cuentas contables

Las cuentas contables se las puede clasificar en tres grandes grupos, los mismos que de igual manera cuentan con sus propios elementos, y los podemos clasificar por las siguientes características:

- Según el grupo al que pertenecen,

- Por su naturaleza, y,

- Según el balance en que se presentan.

SEGÚN EL GRUPO AL QUE PERTENECEN:

ACTIVOS: Son los bienes y derechos que posee la empresa.

PASIVOS: Son todas las obligaciones para con terceras personas.

PATRIMONIO: Son las obligaciones con los accionistas.

INGRESOS: Reflejan los beneficios obtenidos.

GASTOS: Son todos aquellos pagos que no serán recuperados.

COSTOS: Bienes necesarios para la producción.

Activos

Corrientes

Fijos o de largo Plazo

Otros Activos

Pasivos

Corrientes

Fijos o de largo Plazo

Otros Activos

Patrimonio

Fijo

Variable

SEGÚN SU NATURALEZA

Al realizar un registro en la contabilidad es de suma importancia conocer y entender por qué una cuenta incrementa o disminuye su saldo.

Desde el punto de vista del saldo que presentan, éste puede ser de naturaleza DEUDORA o ACREEDORA.

Las cuentas de activos son de naturaleza deudora. Esto quiere decir que aumentan su saldo cuando se les da un débito y por el contrario se reduce su saldo al acreditarse.

Las cuentas de pasivos son de naturaleza acreedora, lo que significa que aumentan su saldo con crédito y disminuye cuando se les da un débito.

La cuenta de capital o patrimonio son de origen crédito y por lo tanto el saldo de la cuenta aumentará cada vez que se acredite a esta cuenta y disminuirá cada vez que se haga un débito.

Los ingresos son de origen crédito, aumentan su saldo cuando se acredita la cuenta y disminuye cuando hay algún débito.

Tanto los costos como los gastos son de naturaleza deudora y por lo tanto aumentan su saldo cada vez que se le da un débito y disminuye su saldo cuando se acreditan.

Como podemos ver, entender la naturaleza de las cuentas contables es bastante sencillo y es una de las cosas que todo contador necesita saber. También es importante mencionar que la naturaleza de las cuentas también es conocida como la teoría del cargo y el abono.

SEGÚN EL ESTADO FINANCIERO EN QUE SE PRESENTAN

CUENTAS DEL ESTADO DE SITUACIÓN FINANCIERA

- Activos

- Pasivos

- Patrimonios

CUENTAS DEL ESTADO DE RESULTADOS

- Ingresos

- Costos

- Gastos

Sistema de funcionamiento de las cuentas

El sistema de cargo y abono establecido para las cuentas de Activo es el siguiente, de lo que se deduce que siempre tendrán saldo deudor:

img

El sistema de cargo y abono establecido para las cuentas de Pasivo es el siguiente, de lo que se deduce que siempre tendrán saldo acreedor:

img

El sistema de cargo y abono establecido para las cuentas del Patrimonio es el siguiente, de lo que se deduce que siempre tendrán saldo acreedor:

img

Dado que los gastos y pérdidas constituyen una disminución de Neto Patrimonial, sus cuentas tendrán siempre saldo deudor:

img

Dado que los ingresos y beneficios constituyen un aumento de Neto Patrimonial, sus cuentas tendrán siempre saldo acreedor:

img

Conclusiones sobre La Naturaleza de las Cuentas

Las cuentas son el conjunto de registros donde se detallan de forma cronológica todas las

transacciones que ocurren en un ente económico.

La cuentas de acuerdo al grupo que pertenecen, pueden presentar saldo conforme a su propia

clasificación a saber:

- Que los Activos y Gastos son de naturaleza deudora y se incrementan con un cargo o abono en el DEBE y disminuyen con un abono o crédito en el HABER.

- Que los Pasivos y Patrimonio son de naturaleza acreedora y se incrementan con un crédito o abono en el HABER, y disminuyen con un con un cargo o débito en el DEBE.

- Que las cuentas de Ingresos son de naturaleza acreedora y se incrementan con un abono o crédito en el HABER y disminuyen con un cargo o débito en el DEBE.

- Que las cuentas de Gastos y Costos son de naturaleza deudora y se incrementan con un cargo o débito en el DEBE y disminuyen con un crédito o abono en el HABER.

Que de acuerdo a su naturaleza, pueden presentar saldos deudores o acreedores.

- Los Activos son de naturaleza deudora

- Los Pasivos son de naturaleza acreedora

- Los Ingresos son de naturaleza acreedora

- Los Gastos y Costos son naturaleza deudora.

Que de acuerdo al Estado Financiero en que se presentan, estas pueden ser:

- Activo, Pasivo y Patrimonio (Estado de Situación Financiera)

- Ingresos, Gastos y Costos (Estado de Resultados)

Si quieres conocer otros artículos parecidos a La Naturaleza de las Cuentas Contables puedes visitar la categoría .

Deja una respuesta

También Puedes Leer