Asientos de ajuste

Se denominan asientos de ajuste al conjunto de operaciones o transacciones practicadas periódicamente en una empresa, aplicando la base del devengado con la finalidad de determinar razonablemente las variaciones patrimoniales y los resultados obtenidos en esta.

Objetivos

Los objetivos de los asientos de ajuste son:

- Determinar los resultados obtenidos en una empresa aplicando la base de contabilidad del devengado.

- Determinar la situación patrimonial y financiera de una empresa a una determinada fecha, incluyendo operaciones de devengamiento.

- Verificar y corregir (cuando corresponda) la exactitud de las partidas registradas.

- Reconocer los efectos de la inflación de acuerdo con normas de contabilidad, para preparar y emitir estados financieros a moneda constante.

Características

Las principales características que identifican a los asientos de ajuste son:

- Se preparan sobre la base del devengando (Las variaciones patrimoniales que deben considerarse para establecer el resultado económico y las que competen a un ejercicio sin entrar a considerar si fueron cobradas o pagadas).

- Se incorporan operaciones pendientes a una determinada fecha. Se efectúan regularizaciones de saldos en ciertas cuentas que a determinada fecha no son correctos (Es decir pueden estar en menos o más, como también exponer saldos deformados).

- Se preparan periódicamente (Recomendable incorporar en la contabilidad mensualmente). Se preparan en comprobantes de diario traspaso (Porque no existe movimiento de fondos)

- Se reconocen operaciones emergentes de la aplicación de disposiciones jurídicas (tributarias y sociales).

Relación y aplicación de normas contables

Los asientos de ajuste como cualquier otra clase de registros contables, necesariamente deben estar acordes con normas de contabilidad emitidas en el país de origen. Tales pronunciamientos son de aplicación obligatoria.

Clasificación de los asientos de ajuste

Para mejor estudio los asientos de ajuste los clasificaremos en ocho grupos:

- Depreciación de los bienes de uso

- Previsión para cuentas incobrables

- Gastos por pagar

- Gastos pagados por adelantado

- Amortización de otros activos

- Ingresos por cobrar

- Ingresos percibidos por adelantado

- Inventario final de existencias

Depreciación de los bienes de uso

Este caso de asientos de ajuste, se apropia expresamente para todas aquellas cuentas del activo que constituyen el sub-grupo de los bienes de uso, activo fijo o propiedad planta y equipo. Sin embargo, debemos puntualizar que no todos los bienes de uso están sujetos a depreciación, razón para efectuar la siguiente distinción;

- Bienes sujetos a depreciación

- Bienes sujetos a agotamiento

- Bienes que no se deprecian ni se agotan

- Bienes sujetos a depreciación

Los bienes sujetos a depreciación son aquellos de carácter renovable, es decir, la mano del hombre puede reponerlos y serán motivo de estudio en el presente caso.

Bienes sujetos a agotamiento

Los bienes sujetos a agotamiento son aquellos de carácter no renovable, es decir, que la mano,

del hombre no puede reponerlos y serán motivo de estudio en materias de Contabilidad Minera, Petrolera Ganadera y Agrícola.

Bienes que no se deprecian ni se agotan

Los bienes que no se deprecian ni se agotan son los terrenos.

Concepto de depreciación

Para tener una adecuada asimilación citaremos dos conceptos que son:

- La depreciación es la pérdida de valor que sufre un bien de uso a través del tiempo, por el servicio que presta, por, inclemencias climatológicas u obsolescencia.

- La depreciación es la distribución metodológica del costo actualizado del bien entre sus años vida útil estimados o cualquier otro parámetro aceptado por norma contable.

Métodos de depreciación

Se denomina método de depreciación a la mecánica utilizada para prorratear el costo actualizado del bien, tomando en cuenta sus años de vida útil estimados, horas de trabajo, unidades de producción o cualquier otro parámetro aceptado por normas contables. Por el concepto vertido podemos entrever la existencia de varios métodos de depreciación, universo que posibilita a las empresas elegir uno y aplicarlo consistentemente (cada año), existiendo también la posibilidad de cambiar previo recálculo y ajuste correspondiente.

Más adelante estudiaremos los métodos de depreciación, sin embargo, para demostrar prácticamente el tratamiento contable de la depreciación aplicaremos el método de la línea recta muy utilizado. Por tanto, de acuerdo a lo expuesto anteriormente veremos su cálculo y tratamiento contable. Para tal efecto plantearemos el siguiente supuesto:

Almacenes "Rosita" incorporó en fecha 2 de enero de 2017 una movilidad cuyo valor en libros es de $ 40.000.00, desea calcular y contabilizar su depreciación al 31 de diciembre de 2017. Por tanto, inicialmente cuantificaremos su depreciación y seguidamente su contabilización.

Calculo de la depreciación

Para efectuar el cálculo de la depreciación de un bien debe tomarse en cuenta lo siguiente:

- Costo actualizado del bien

- Valor de desecho (Si corresponde)

- Años de vida útil estimados

Costo actualizado del bien

El costo actualizado del bien incluye el precio de compra (según factura) menos el Impuesto al Valor Agregado (IVA) según norma contable, más costos incidentales necesarios (instalación, honorarios de técnicos, pruebas, etc.) y si corresponde el costo financiero (intereses y comisiones sobre préstamos) y adicionarle la reexpresión de valor en función a las fluctuaciones en la cotización de la divisa Estadounidense.

Valor de desecho

Conocido también como valor de salvamento o valor de rescate es el importe o costo mínimo de un bien después de cumplir con sus años de vida útil estimados, que se espera obtener al quedar fuera de servicio por retiro. El valor de desecho normalmente debe proporcionar el fabricante en razón de conocer la calidad y cantidad de materia prima utilizada, la mano de obra y los gastos de fabricación directos e indirectos aplicados al proceso productivo. De no contarse con tal información, este valor puede ser estimado por perito independiente. Para fines de cálculo de la depreciación, si utilizan valores de desecho, estos deben ser excluidos.

Años de vida útil estimados

Constituye el lapso de tiempo que se espera duren los bienes nuevos al prestar servicio. Desde luego este tiempo varía entre, un bien y otro por las características de cada uno de estos.

Utilizando el supuesto planteado en inciso anterior, aplicando el método da depreciación lineal y su correspondiente coeficiente anual de depreciación tendremos:

- Costo actualizado del bien: $ 40.000

- Años de vida útil estimados: 5

- Tasa de depreciación anual: 20 %

- Fecha de incorporación: 2 de enero de 2017

- Fecha de depreciación: 31 de diciembre de 2017

Fórmula: D = CAB x (CDA/100)- D = Depreciación

- CAB = Costo actualizado del bien

- CDA = Coeficiente de depreciación anual

Reemplazando valores tendremos: D = $ 40.000 x (20%/100) = $. 8.000Llegamos a la conclusión que, la depreciación asciende a $ 8.000.00 equivalentes a un año de servicio prestado por el bien. Sin embargo, no necesariamente los bienes se incorporan al inicio del ejercicio fiscal razón para efectuar depreciaciones por duodécimas (meses). Por tanto, día de incorporación del bien mes completo que se tomará para fines de cálculo.

Contabilización de la depreciación

Para contabilizar la depreciación aplicaremos la siguiente regla:

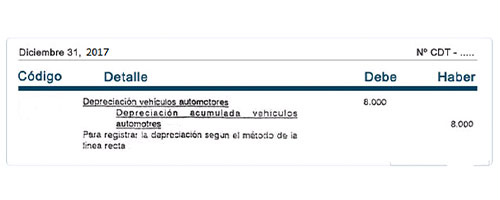

Cargar una cuenta de gasto (Depreciación) y abonar una cuenta reguladora del activo (Depreciación acumulada) por el valor calculado de la depreciación, En nuestro supuesto la cuenta de gasto es

Depreciación vehículos automotores y la reguladora del activo Depreciación acumulada vehículos automotores.

El registro a practicarse es:

Exposición en estados financieros

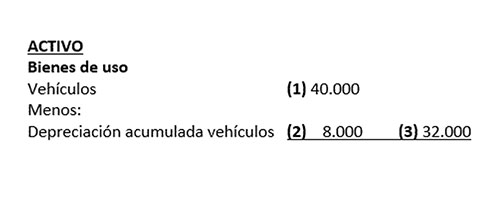

La depreciación una vez registrada necesariamente deberá exponerse en estados financieros. Primeramente veamos la cuenta reguladora del activo y su exposición en balance general:

- Representa el costo actualizado del bien

- Representa el fondo de depreciación o depreciación acumulada

- Representa el valor residual

Seguidamente veamos la cuenta de gasto y su exposición en estado de ganancias y pérdidas:

Gastos de operación

Gastos de administración

Depreciación vehículos 8.000Conclusiones

Por lo expuesto anteriormente arribamos a las siguientes conclusiones:

- A medida que se efectúen depreciaciones el valor residual tenderá a cero y la depreciación acumulada iguale al costo actualizado del bien.

- El cálculo de la depreciación necesariamente debe efectuarse tomando en cuenta la fecha de incorporación del bien respecto de la fecha de registro.

- Para calcular la depreciación se toma como base el costo actualizado del bien siempre y cuando no haya sido revaluado. El último año se imputará a la depreciación la alícuota parte correspondiente menos la unidad, para dejar con valor residual de 1 (uno).

- En el presente tratamiento contable no se incluye reexpresiones de valor por un aspecto didáctico.

El tratamiento utilizado en el presente supuesto es aplicable a cualquier bien sujeto a depreciación.

1. Previsión para cuentas incobrables

Este caso de asientos de ajuste, se apropia expresamente para todas aquellas cuentas del activo que constituyen el sub-grupo de las Cuentas por cobrar - comerciales.

Este sub-grupo normalmente se encuentra integrado por todas aquellas cuentas que contabilizan los valores en términos de unidades monetarias de operaciones crediticias propias del giro específico de las actividades de una empresa. Es muy cierto, que la otorgación de créditos tiene un alto grado de contingencia (muerte, quiebra, mala situación económica, etc.) hecho que debe llamar la atención para que el crédito posea fuente derepago, es decir, esté respaldado por garantías de rápida realización.

Por tanto, es necesario constituir previsión suficiente para coberturar las incobrabilidades (irrecuperabilidades o pérdidas) cuantificadas y demostradas realmente a una determinada fecha.

Métodos de incobrabilidades

Se denomina método de incobrabilidades a la mecánica utilizada para constituir previsión sobre créditos declarados incobrables, tomando en cuenta su antigüedad y garantías constituidas.

Por el concepto vertido podemos entrever la existencia de varios métodos de incobrabilidad, universo que posibilita a las empresas elegir uno y aplicarlo consistentemente (cada año) existiendo también la posibilidad de cambiar previo recalculo y ajuste correspondiente.

En el presente tema, para demostrar prácticamente el tratamiento contable de las incobrabilidades utilizaremos el método del porcentaje promedio.

Por tanto, de acuerdo a lo expuesto anteriormente veremos su cálculo y tratamiento contable. Para tal efecto plantearemos el siguiente supuesto:

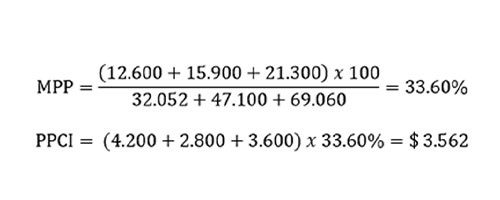

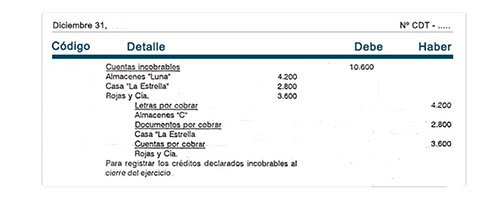

Al 31 de diciembre de 2017 se declararon incobrables:

- $ 4.200.00 de la cuenta de Almacenes "Luna", registrado en Letras por cobrar

- $ 2.800.00 de la cuenta de Casa "La Estrella", registrado en Documentos por cobrar

- $ 3.600.00 de la cuenta de Rojas y Cía., registrado en Cuentas por cobrar

Calculo de la incobrabilidad

Aplicando el método del porcentaje promedio, tendremos:

Los créditos declarados incobrables en los últimos 3 años fueron: (CDIU3A) $ 12.S00.00, $ 15.900.00 y $ 21.300.00

Los créditos declarados incobrables al 31 de diciembre de 1995 fueron: (CDI) $ 4.200.00, $ 2.800.00 y $ 3.600.00

Los créditos de los 3 últimos años fueron: (CU3A) $ 32.050.00, $ 47.100.00 y $ 69.060.00

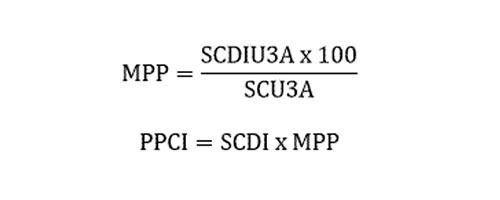

Fórmula:

- SCDIU3A = Sumatoria de créditos declarados incobrables en los últimos 3 años

- SCU3A= Sumatoria de créditos de los 3 últimos años

- PPCI = Previsión para cuentas incobrables

- SCDI = Sumatoria de créditos declarados incobrables

Reemplazando valores tendremos:

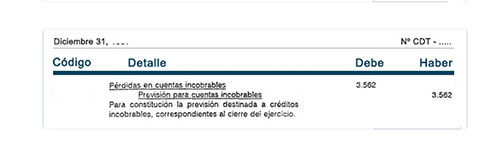

Además, supongamos que la previsión constituida correspondiente a créditos declarados incobrables de los 3 últimos años ascienda a, $ 17.276.00 Por tanto, llegamos a la conclusión que el importe correspondiente para constituir previsión para cuentas declaradas incobrables al término de los cuatro años asciende a $ 20.838.00, cuya composición es la siguiente:

$ 3.562.00 correspondiente al año actual (2017)

$ 17.276.00 correspondiente a los tres años anteriores.

Contabilización de la previsión para cuentas incobrables

Para contabilizar la previsión destinada a cuentas declaradas incobrables, utilizaremos dos asientos y aplicaremos la siguiente regla:

- Primer asiento: Se cargará la cuenta Cuentas incobrables por el monto total declarado incobrable con abono a los saldos de las cuentas declaradas incobrables.

- Segundo asiento: Se cargará una cuenta de gasto (Pérdida en cuentas incobrables) y se abonaré una cuenta reguladora del activo (Previsión para cuentas incobrables) por el valor calculado según el método del porcentaje promedio.

Los registros a practicarse son:

2. Exposición en estados financieros

Las incobrabilidades una vez registradas necesariamente deberán exponerse en estados financieros. Primeramente veamos la cuenta reguladora del activo y su exposición en balance

general:

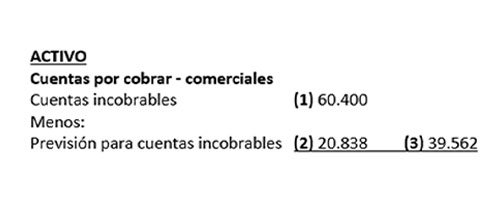

- Representa el monto total de créditos declarados incobrables de los últimos 4 años, cuya composición es la siguiente:

- Créditos de los últimos 3 años $ 49.800.00 Créditos del año actual (año 4) $ 10.600.00

- Representa la previsión total constituida de los últimos 4 años, cuya composición es la siguiente:

- Previsión de los últimos 3 años $ 17.276.00

- Previsión del año actual (año 4) $ 3.562.00

- Representa el importe de los créditos pendientes de previsionarse.

Seguidamente veamos el caso de la cuenta de gasto y su exposición en estado de ganancias y pérdidas es:

Gastos de venta: Pérdida en cuentas incobrables 4.240Conclusiones

Por lo expuesto anteriormente arribamos a las siguientes conclusiones: Un crédito será válido previsionarse si se origina de actividades propias del giro de la empresa, sean reales y se demostró jurídicamente la recuperación de este caso contrario no podrá ser previsionado.

Un crédito para previsonarse deberá tener una antigüedad mínima de un año computable a partir de la fecha de su último pago.

A medida que se efectúen previsiones el valor residual tenderá a cero y la previsión tenderá a igual al importe total de los créditos declarados incobrable

El último año de constituirse la previsión, se correrá un asiento cargándose la cuenta Previsión para

cuentas incobrables con abono a la cuenta Cuentas incobrables referidas a los créditos declarados

así, para de esta manera eliminar tales saldos de la registración contable.

3. Gastos por pagar

Este caso de asientos de ajuste conocido también como gastos pendientes de pago, gastos incurridos y no pagados o gastos acumulados por pagar se apropia expresamente para todos aquellos gastos incurridos por una empresa y no pagados a una determinada fecha, quedando su efectivización para el siguiente ejercicio.

Por tanto: de acuerdo a lo expuesto anteriormente veremos su cálculo y tratamiento contable,

para tal efecto plantearemos el siguiente supuesto:

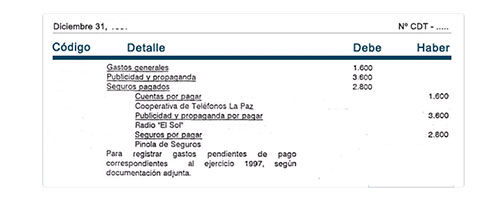

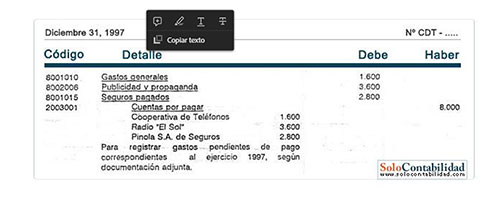

31 de diciembre de 2017.- Quedaron pendientes de pago:

- $ 1.600 por concepto de servicio telefónico en favor de Empresa telefónica

- $ 3.600 por concepto de publicidad, en favor de Radio "El Sol"

- $ 2.800 por concepto de primas de seguro, en favor de Pinola De Seguros

Contabilización de gastos por pagar

Para contabilizar los gastos pendientes de pago aplicaremos la siguiente regla:

Cargar una cuenta de gasto (la que corresponda) y abonar una cuenta de pasivo (la que corresponda) por el imparte pendiente de pago.

El registro a practicarse es:

Sin embargo: también estos gastos pueden registrarse como sigue:

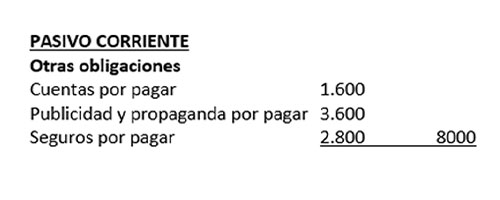

Exposición en estados financieros

Los gastos pendientes de pago una vez registrados necesariamente deberán exponerse en

estados financieros. Primeramente veamos las cuentas del pasivo y su exposición en balance general:

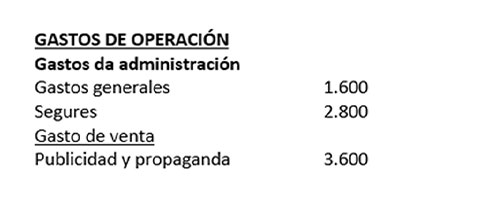

Seguidamente veamos las cuentas de gasto y su exposición en estado de ganancias y pérdidas:

Conclusiones

Por lo expuesto anteriormente arribamos a las siguientes conclusiones: En el primer caso, se cargan cuentas específicas de gasto y abonan también cuentas específicas de pasivo que demuestren el origen

de tales obligaciones.

En cambio en el segundo caso, si bien cargamos cuentas específicas de gasto abonamos una cuenta genérica de pasivo (Cuentas por pagar) que no demuestra el origen de tales obligaciones por ser genérica. Sin embargo ambos registros tienen validez necesaria pues cumplen con la regla citada. Los gastos deben contabilizarse cuando se conocen.

Para determinar el importe pendiente de pago y en caso de conocerse, se deberá efectuar una

estimación en base a información anterior o gastos similares.

4. Gastos pagados por adelantado

Este caso de asientos de ajuste conocido también como gastos pagados por anticipado o gastos anticipados, se apropia expresamente para todas aquellas cuentas del activo que constituyen el sub-grupo de pagos anticipados. Se consideran bajo este rubro a todas aquellas cuentas que representen gastos efectuados por una empresa y tengan la característica de ser pagados por adelantado. Para practicar ésta clase de asientos de ajuste existen dos procedimientos que son:

- Asientos irreversibles

- Asientos reversibles

Asientos irreversibles

Este procedimiento implica la preparación de dos asientos. El primero para apropiar (crear) la cuenta del gasto pagado por adelantado y segundo para efectuar su ajuste.

Por tanto, de acuerdo a lo expuesto anteriormente veremos su cálculo y tratamiento contable.Para tal efecto plantearemos el siguiente supuesto:

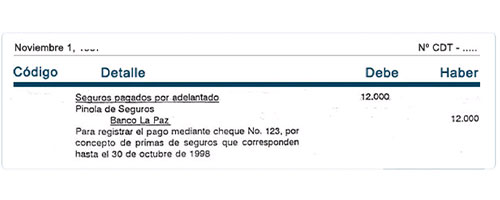

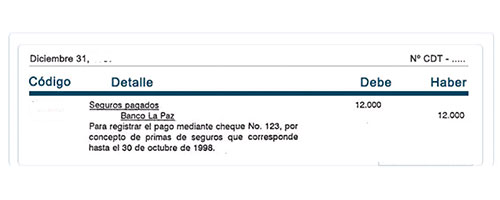

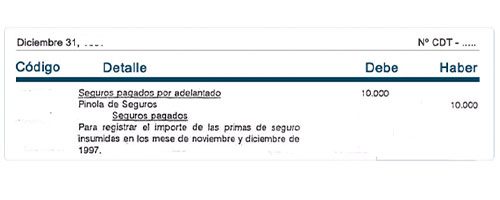

1 de noviembre de 2017.-La empresa cancela $ 12.000.00 con cheque No 123 del Banco Paz,

por concepto de seguros que corresponden hasta el 30 de octubre de 2018.

Contabilización de gastos pagados por adelantado (asientos irreversibles)

Para contabilizar los gastos pagados por adelantado bajo éste procedimiento utilizaremos dos

registraciones y aplicaremos la siguiente regla:

Primer asiento.- Destinado a crear la cuenta del pago anticipado. Para tal efecto, se cargará

la cuenta correspondiente de acuerdo a la naturaleza de la transacción y se abonará una cuenta

que controla el movimiento de efectivo.

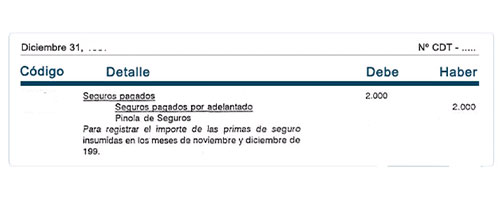

Segundo asiento.- Destinado a regularizar el saldo de la cuenta que controla el gasto pagado

por adelantado. Para tal efecto, se cargará la cuenta correspondiente de gasto por el importe

ya insumido hasta la fecha del ajuste y se abonará la cuenta del gasto pagado por adelantado.

Los registros a practicarse son:

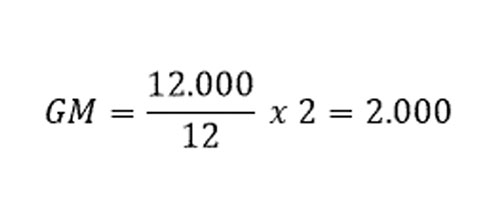

Supongamos que el ajuste se realiza directamente el 31 de diciembre de 2017, además desconocemos la prima mensual.

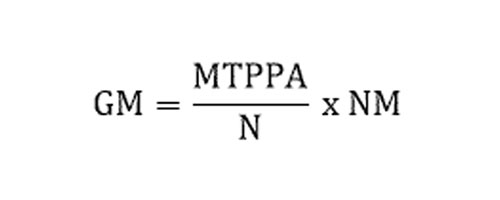

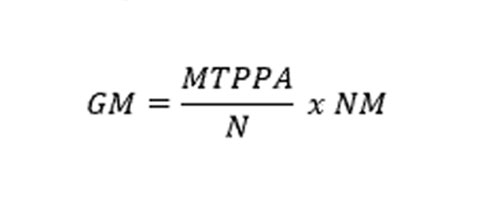

Para determinar la aplicación del gasto insumido utilizaremos la siguiente formula

Supongamos que el ajuste se realiza directamente el 31 de diciembre de 2017, además desconocemos la prima mensual. Para determinar la aplicación del gasto insumido utilizaremos la siguiente formula.

GM = Gasto mensual

MTPPA = Monto total pagado por adelantado

N = tiempo

NM = Número de meses

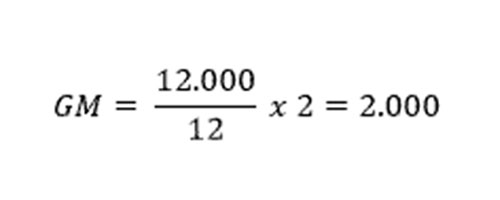

Por tanto, el gasto insumido desde el 1 de noviembre al 31 de diciembre de 2017 es $ 2.000.00, equivalentes a una prima mensual de $ 1.000.00. Quedando un pago anticipado de $ 10.000.00 correspondientes de enero a octubre de 2018.

El registro a practicarse es:

Conclusiones

Por lo expuesto anteriormente arribamos a las siguientes conclusiones:

Los dos registros que practicamos materialmente no están juntos, en razón que el primero se registró en fecha 1 de noviembre de 2017 en comprobante de diario egreso. En cambio el segundo, se practicó en fecha 31 de diciembre de 2017 en un comprobante de diario traspaso.

Para la cuantía del ajuste necesariamente se debe tomar en cuenta el tiempo, es decir, la fecha del pago anticipado respecto de la fecha del ajuste.

Asientos reversibles

Este procedimiento implica la preparación de dos asientos. El primero para apropiar la cuenta del gasto y segundo para efectuar su ajuste y crear la cuerna riel pago anticipado. Por tanto, de acuerdo a lo expuesto anteriormente veremos su cálculo y tratamiento contable.

Para tal efecto utilizaremos el supuesto anterior.

Contabilización de gastos pagados por adelantado (asientos reversibles)

Para contabilizar los gastos pagados por adelantado bajo éste procedimiento utilizaremos dos registraciones y aplicaremos la siguiente regla:

- Primer asiento: Destinado a crear la cuenta del gasto. Para tal efecto, se cargará la cuenta correspondiente de acuerdo a la naturaleza de la transacción y se abonará una cuenta que controla el movimiento de efectivo.

- Segundo asiento: Destinado a regularizar el saldo de la cuenta que controla el gasto. Para tal efecto, se creará cargando la cuenta del gasto pagado por adelantado por el importe pendiente hasta la fecha del ajuste y se abonará la cuenta del gasto.

Los registros a practicarse son:

Supongamos que el ajuste se realiza directamente el 31 de diciembre de 2017, además desconocemos la prima mensual. Para determinar la aplicación del gasto insumido utilizando la siguiente fórmula.

GM = Gasto mensual

MTPPA = Monto total pagado por adelantado

N = Tiempo

NM = Número de meses

Por tanto, el gasto insumido desde el 1 de noviembre al 31 de diciembre de 2017 es $ 2.000.00, equivalentes a una prima mensual de $ 1.000.00. Quedando un pago anticipado de $ 10.000.00 correspondientes de enero a octubre de 2018.

El registro a practicarse es:

Conclusiones

Por lo expuesto anteriormente arribamos a la siguiente conclusión:

Estas operaciones también pueden ser registradas bajo este procedimiento. Sin embargo, es recomendable utilizar el primer procedimiento (Asientos irreversibles).

Exposición en estados financieros

Los gastos pagados por adelantado una vez registrados y regularizados necesariamente deberán exponerse en estados financieros. Primeramente veamos las cuentas del activo y su exposición en balance general:

Activo

Pagos anticipados: Seguros pagados por adelantado 10.000Seguidamente veamos la cuenta de gasto y su exposición en estado de ganancias y pérdidas:

Gastos de operación

Gastos de administración: Seguros 2.0005. Amortización de otros activos

Este caso de asientos de ajuste se apropia expresamente para todas aquellas cuentas del activo

que constituyen el sub-grupo de intangibles.

Desglosamos en caso separado, porque el tratamiento de amortización en cuanto al factor tiempo varía para éstas partidas.

Métodos de amortización

Se denomina método de amortización a la mecánica utilizada para distribuir el costo actualizado del activo intangible tomando en cuenta sus años de vida útil estimados o cualquier otro parámetro reconocido por norma contable.

Por el concepto vertido podemos entrever la existencia de vanados métodos de amortización, universo que posibilita a las empresas elegir uno y aplicarlo consistentemente (cada año), existiendo también la posibilidad de cambiar previo recálculo y ajuste correspondiente.

Para demostrar prácticamente el tratamiento contable de la amortización utilizaremos el método de los años estimados. Por tanto, de acuerdo a lo expuesto anteriormente veremos su cálculo y tratamiento contable. Para tal efecto plantearemos el siguiente supuesto:

Almacenes "Rosita" incorporó en fecha 2 de enero de 2017 sus gastos de organización cuyo valor en libros es de $ 15.000.00, se desea calcular su amortización y contabilizar al 31 de diciembre de 2017. Por tanto, inicialmente cuantificaremos su amortización y seguidamente su contabilización.

Calculo de la amortización

Aplicando el método de los años estimados, tendremos lo siguiente:

- Costo actualizado del activo: $ 15.000

- Años de vida útil estimados: 4

- Tasa de amortización anual:25 %

- Fecha de incorporación: 2 de enero de 2017

- Fecha de depreciación: 31 de diciembre de 2017

Fórmula:

A = CAA x (TAA/ 100)- D = Depreciación

- CAA = Costo actualizado del activo

- TAA = Tasa de amortización anual

- Reemplazando valores tendremos:

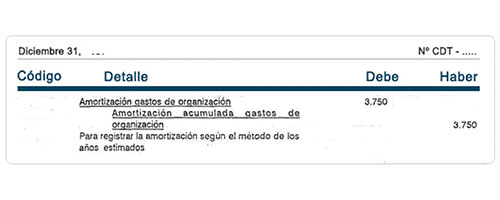

D = $ 15.000 x (25%/100) = $ 3.750Llegamos a la conclusión que la amortización asciende a $ 3.750.00, equivalentes a un año. Sin embargo, no necesariamente estos activos se incorporan al inicio del ejercicio fiscal, razón para efectuar amortizaciones por duodécimas. Por tanto, día de la incorporación del activo, mes completo que se tomará para fines de cálculo.

Contabilización de la amortización

Para contabilizar la amortización aplicaremos la siguiente regla:

Cargar una cuenta de gasto (amortización) y abonar una cuenta reguladora del activo (Amortización acumulada) por el valor calculado de la amortización.

En nuestro supuesto la cuenta de gasto es Amortización gastos de organización y la reguladora del activo Amortización acumulada gastos de organización. El registro a practicarse es:

Exposición en estados financieros

La amortización una vez registrada necesariamente deberá exponerse en estados financieros. Primeramente veamos la cuenta reguladora del activo y su exposición en balance general:

- Representa el costo actualizado del activo

- Representa el fondo de amortización o amortización acumulada

- Representa el valor residual

Seguidamente veamos la cuenta de gasto y su exposición en Estado de Ganancias y Pérdidas:

Conclusiones

Por lo expuesto anteriormente arribamos a las siguientes conclusiones:

A medida de efectuarse amortizaciones el valor residual tendera a cero y la amortización acumulada tendera a igualar al costo actualizado del activo. El cálculo de la amortización necesariamente se deberá efectuar tomando en cuenta la fecha de incorporación del activo respecto de la fecha de registro de la amortización. Para el cálculo de la amortización se deberá tomar cerno base el costo actualizado del activo.

En el último año de constituirse la amortización, se correrá un asiento cargándose la cuenta Amortización acumulada gastes de organización con abono a la cuenta Gastos de organización, para de esta manera eliminar tales saldos de la registración contable. El tratamiento utilizado en el presente supuesto es aplicable a cualquier bien sujeto a amortización.

Contabilización de los gastos de organización

Para contabilizar los gastos de organización utilizaremos dos registraciones y aplicaremos la siguiente regla:

Primer asiento: Destinado a crear la cuenta Gastos de organización. Para tal efecto, se cargará la cuenta correspondiente de acuerdo a la naturaleza de la transacción, y se abonará una cuenta que controla el movimiento de efectivo.

Segundo asiento: Destinado a regularizar el saldo de la cuenta Gastos de organización. Para tal efecto, se creará, cargando la cuenta del gasto (Amortización) por la cuota parte correspondiente hasta la fecha del ajuste y se abonará una cuenta regulador de activo (Amortización acumulada).

Por tanto; de acuerdo a lo expuesto anteriormente veremos su cálculo y tratamiento contable. Para tal efecto plantearemos el siguiente supuesto:

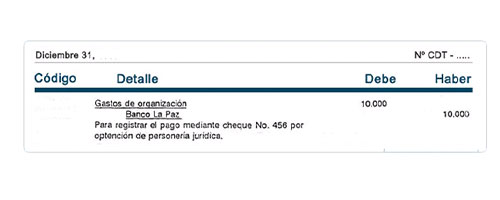

1 de julio de 2017.- La empresa cancela $ 10.000.00 con cheque No 456 del Banco La Paz,

por concepto de gastos destinados a obtener su personería jurídica.

El registro a practicarse es:

Supongamos que el ajuste se realizará directamente el 31 de diciembre de 2017. Por tanto puntualizaremos lo siguiente:

Se admitirá la amortización de activos intangibles que tengan costo cierto.

6. Ingresos por cobrar

Este caso de asientos de ajuste conocido también como ingresos pendientes de cobro, ingresos ganados y no cobrados o ingresos devengados por cobrar, se apropia expresamente para todos aquellos ingresos ganados por una empresa y no cobrados a una determinada fecha quedando su efectivización para el siguiente ejercicio.

Por tanto; de acuerdo a lo expuesto anteriormente veremos su cálculo y tratamiento contable. Para tal efecto plantearemos el siguiente supuesto:

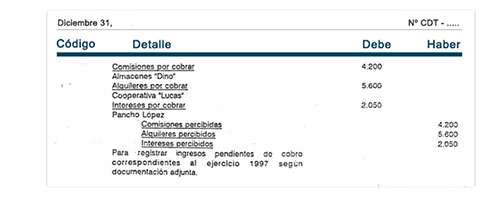

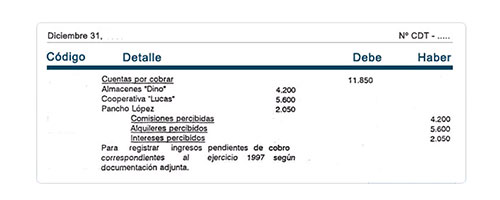

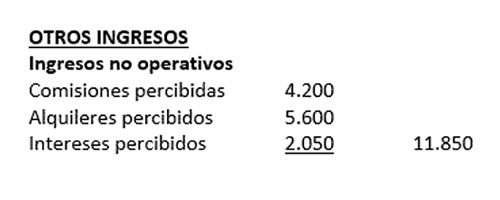

31 de diciembre de 2017.- Quedaron pendientes de cobro:

- $ 4.200 por concepto de comisiones, de Almacenes "Diño"

- $ 5.600 por concepto de alquileres, de Cooperativa "Lucas"

- $ 2.050 por concepto de intereses, de Pancho López Seguros

Contabilización de ingresos por cobrar

Para contabilizar los ingresos pendientes de cobro aplicaremos la siguiente regla:

Cargar una cuenta activo (Cuentas por cobrar) y abonar una cuenta de ingreso (la que corresponda) por el importe pendiente de cobro.

El registro a practicarse es:

Sin embargo, también estos ingresos pueden registrarse como sigue

Exposición en estados financieros

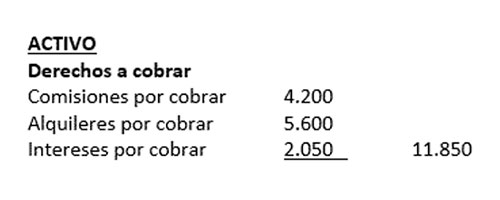

Los ingresos pendientes de cobro una vez registrados necesariamente deberán exponerse en estados financieros. Primeramente veamos las cuentas del activo y su exposición en balance general:

Seguidamente veamos las cuentas de ingreso y su exposición en estado de ganancias y perdidas:

Conclusiones

Por lo expuesto anteriormente arribamos a las siguientes conclusiones:

En el primer caso, cargamos cuentas específicas del activo que demuestran e), origen de tales derechos y abonarnos también cuentas específicas de ingreso.

En cambio en el segundo caso, si bien cargamos una cuenta genérica del activo (Cuentas por cobrar) ésta no demuestra el origen de tales derechos.

Sin embargo, ambos registros tienen la validez necesaria pues estos cumplen con la regla citada. Los ingresos deben contabilizarse cuando se conocen o realizan.

Para determinar el importe pendiente de cobro y cuando se desconoce el importe, se deberá efectuar una estimación basados en información de años anteriores o ingresos similares.

7. Ingresos percibidos por adelantado

Este caso de asientos de ajuste conocidos también como ingresos percibidos por anticipado o ingresos anticipados, se apropia expresamente para todas aquellas cuentas del pasivo que constituyen el sub grupo de ingresos anticipados.

Se consideran bajo este rubro todas aquellas cuentas que representen ingresos ganados por una empresa y tengan la característica de ser percibidos por adelantado. Para practicar esta clase de asientos de ajuste existen dos procedimientos que son:

- Asientos irreversibles

- Asientos reversibles

Asientos irreversibles

Este procedimiento implica la preparación de dos asientos. El primero para apropiar (crear) la cuenta del ingreso percibido por adelantado y segundo para efectuar su ajuste.

Por tanto, de acuerdo a lo expuesto anteriormente veremos su cálculo y tratamiento contable. Para tal efecto plantearemos el siguiente supuesto:

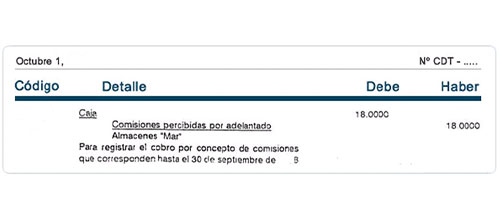

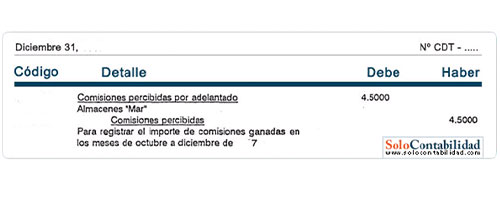

1 de octubre de 2017.- La empresa recibe $ 18.000.00 en efectivo de Almacenes "Mar" por concepto de comisiones que corresponden hasta el 30 de septiembre de 2018.

Contabilización de ingresos percibidos por adelantado (asientos irreversibles)

Para contabilizar los ingresos percibidos por adelantado bajo éste procedimiento utilizaremos dos registraciones y aplicaremos la siguiente regla:

- Primer asiento: Destinado a crear la cuenta del ingreso anticipado. Para tal efecto, se cargará la cuenta Caja por la recepción del efectivo y se abonaré apropiando (Creando) la cuenta del ingreso anticipado

- Segundo asiento: Destinado a regularizar el saldo de la cuenta que controla el ingresopercibido por adelantado. Para tal efecto, se cargará la cuenta del ingreso anticipado por elimporte ganado hasta la fecha del ajuste y se abonará la cuenta correspondiente de ingreso.

El registro a practicarse es

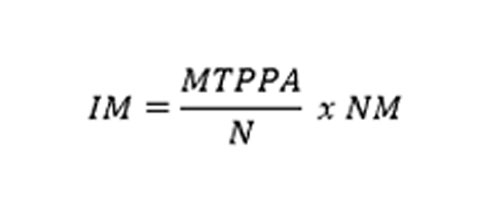

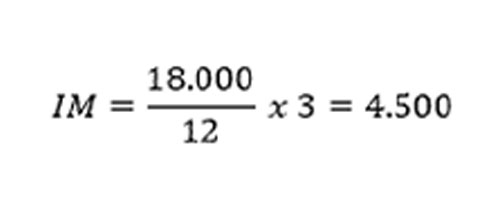

Supongamos que el ajuste se realiza directamente el 31 de diciembre de 2017, además desconocemos la comisión mensual. Para determinar la aplicación del gasto insumido aplicaremos la siguiente fórmula:

- IM = Gasto mensual

- MTPPA = Monto total percibido por adelantado

- N = tiempo

- NM = Número de meses

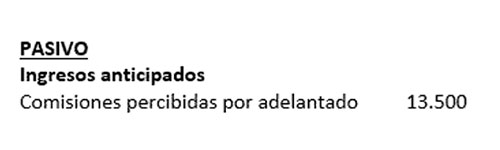

Por tanto, el ingreso ganado desde el 1 de octubre al 31 de diciembre de 2017 es de $ 4.500.00, equivalentes a un ingreso mensual de $ 1.500.00. Quedando un ingreso anticipado de $ 13.500.00 correspondiente de enero a septiembre de 2018.

El registro a practicarse es:

Conclusiones

Por lo expuesto anteriormente arribamos a las siguientes conclusiones:

Los dos registros que practicamos materialmente no están juntos, en razón que el primero se registró en fecha 1 de octubre de 2017 en un comprobante de diario ingreso. En cambio el segundo, se practicó en fecha 31 de diciembre de 2017 en un comprobante de diario traspaso.

Para la cuantía del ajuste necesariamente se debe tomar en cuenta el tiempo, es decir, la fecha de percepción del ingreso anticipado respecto de la fecha del ajuste.

Exposición en estados financieros

Los ingresos percibidos por adelantado una vez registrados y regularizados necesariamente deberán exponerse en estados financieros.

Primeramente veamos las cuentas del pasivo y su exposición en balance general:

Seguidamente veamos la cuenta de ingreso y su exposición en estado de ganancias y pérdidas:

8. Inventario final de existencias

Este caso de asiento de ajuste se apropia expresamente para todas aquellas cuentas del activo que constituyen el sub-grupo de las existencias, inventarios o almacenes.

Sin embargo, debemos puntualizar que esta clase de asiento de ajuste se aplicará en función al sistema de inventarios utilizado por la empresa, razón por la cual debemos efectuar la siguiente distinción:

- Sistema del inventario periódico

- Sistema del inventario perpetuo

Además, debemos puntualizar que la aplicación contable que realizaremos carece de una demostración.

Sistema del inventarío periódico

Se practicará asiento de ajuste por las mercaderías encontradas a la finalización del ejercicio solo y únicamente bajo el sistema y no así bajo el sistema del inventario perpetuo si cual no requiere registro.

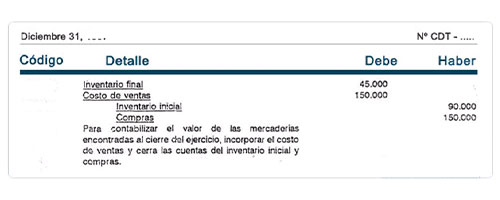

Contabilización del inventario final (sistema periódico)

Este registro se denomina asiento de ajuste y cierre. Asiento de ajuste por que se incorpora el Inventario final y se cuantifica el Costo de ventas y asiento de cierre por que saldarán las cuentas del Inventario inicial y Compras.

Para contabilizar las existencias de mercaderías encontradas en almacenes de una empresa a la finalización del ejercicio, aplicaremos la siguiente regla:

Se deberán cargar las cuentas inventario final por el monto de la valuación de las existencias y la cuenta Costo de venta con abono las cuentas Inventario inicial y Compras.

Por tanto, de acuerdo a lo expuesto anteriormente veremos su cálculo y tratamiento contable.

Para tal efecto plantearemos el siguiente supuesto:

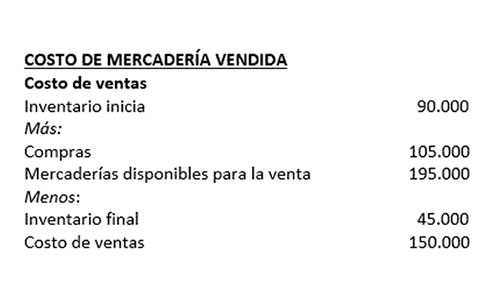

31 de diciembre de 2017.- Las mercaderías encontradas en almacenes de la empresa fueron valuadas en $ 45.000.00. Además, se cuenta con la siguiente información:

El Inventario inicial de mercaderías según mayor presenta saldo deudor de $ 90.000.00

Las Compras del ejercicio según mayor presentan saldo deudor de $ 105.000.00

El registro a practicarse es:

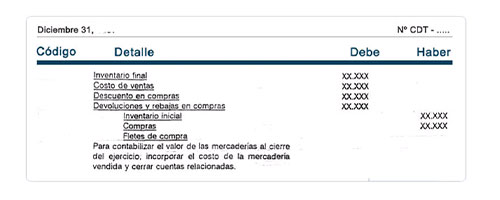

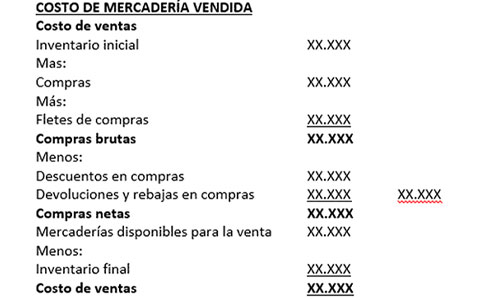

También debernos mencionar que cuando se utilizan cuentas relacionadas con las compras, es decir:

- Fletes de compras

- Descuento en compras

- Devoluciones y rebajas en compras

Estas cuentas necesariamente tienen que incluirse en el asiento, puesto que las mismas forman parte integrante en la determinación del Costo de venta.

El registro a practicarse es:

Exposición en estados financieros

El Inventario final una vez registrado, cuantificado el Costo de ventas y cerrado el Inventario final Compras deberán exponerse en estados financieros.

Primeramente veamos la cuenta del activo y su exposición en balance general:

Seguidamente veamos las cuentas que constituyen y determinan el costo de ventas y su

exposición en estado de ganancias y pérdidas:

Procedimiento a través del cual habremos demostrado el Costo de ventas en el estado de ganancias y pérdidas. De apropiarse cuentas relacionadas con las compras, el Costo de ventas se conforma como sigue:

Conclusiones

Por lo expuesto anteriormente arribamos a las siguientes conclusiones:

Se practica asiento de ajuste solo y únicamente cuando la empresa utiliza el sistema del inventario periódico.

En este asiento se debe incorporar el Costo de ventas como cuenta, para su demostración en el estado de ganancias y pérdidas.

Se deben cerrar las cuentas del Inventario inicial y Compras para que estas no sean clasificadas en la hoja de trabajo ni incluirlas en asientos de cierre.

Si quieres conocer otros artículos parecidos a Asientos de ajuste puedes visitar la categoría .

- Objetivos

- Características

- Relación y aplicación de normas contables

- Clasificación de los asientos de ajuste

- Depreciación de los bienes de uso

- Concepto de depreciación

- 1. Previsión para cuentas incobrables

- 2. Exposición en estados financieros

- 3. Gastos por pagar

- 4. Gastos pagados por adelantado

- 5. Amortización de otros activos

- 6. Ingresos por cobrar

- 7. Ingresos percibidos por adelantado

- 8. Inventario final de existencias

Deja una respuesta

También Puedes Leer