Los costos y sus generalidades

Naturaleza y conceptos fundamentales

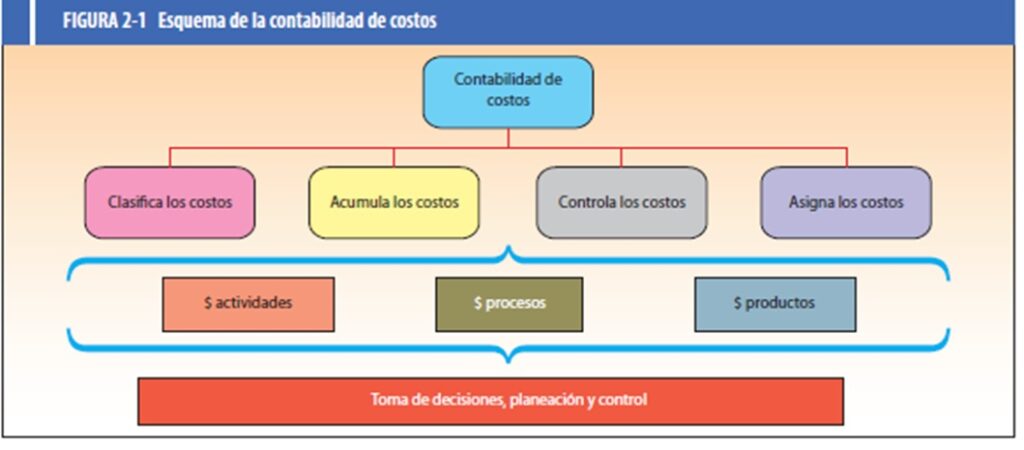

La contabilidad de costos es un sistema de información que clasifica, acumula, controla y asigna los costos para determinar los costos de actividades, procesos y productos y con ello facilitar la toma de decisiones, la planeación y el control administrativo (vea figura 2-1).

La clasificación de ellos, depende de los patrones de comportamiento, actividades y procesos con los cuales se relacionan los productos o servicios.

La clasificación dependerá del tipo de medición que se desea realizar. En general, los informes de costos indican el costo de un producto, de un servicio, de un proceso, de una actividad, de un proyecto especial, etc. Los informes de costos son muy útiles también para planeación y selección de alternativas ante una situación dada. Por ello, se puede concluir que los objetivos de la contabilidad de costos son:

Los objetivos de la contabilidad de costo son:

- Generar informes para medir la utilidad, proporcionando el costo de ventas correcto.

- Valuar los inventarios.

- Proporcionar reportes para ayudar a ejercer el control administrativo.

- Ofrecer información para la toma de decisiones.

- Generar información para ayudar a la administración a fundamentar la estrategia competitiva.

- Ayudar a la administración en el proceso del mejoramiento continuo, eliminando las actividades o procesos que no generan valor.

Por costo se entiende la suma de erogaciones en que incurre una persona física o moral para la adquisición de un bien o de un servicio, con la intención de que genere ingresos en el futuro. Un costo puede tener distintas características en diferentes situaciones, según el producto que genere:

- Costo-activo Existe cuando se incurre en un costo cuyo potencial de ingresos va más allá del potencial de un periodo, por ejemplo la adquisición de un edificio, maquinaria, etcétera.

- Costo-gasto Es la porción de activo o el desembolso de efectivo que ha contribuido al esfuerzo productivo de un periodo, que comparado con los ingresos que generó da por resultado la utilidad realizada en éste. Por ejemplo, los sueldos correspondientes a ejecutivos de administración, o bien la depreciación del edificio de la empresa correspondiente a ese año.

- Costo-pérdida Es la suma de erogaciones que se efectuó, pero que no generó los ingresos esperados, por lo que no existe un ingreso con el cual se puede comparar el sacrificio realizado. Por ejemplo, cuando se incendia un equipo de reparto que no estaba asegurado.

Clasificaciones de costos

De acuerdo con la función en la que se incurren

a) Costos de producción: Son los que se generan en el proceso de transformar la materia prima en productos terminados. Se subdividen en costos de materia prima, de mano de obra e indirectos de fabricación:

- Costos de materia prima El costo de materiales integrados al producto. Por ejemplo, la malta utilizada para producir cerveza, el tabaco para producir cigarros, etcétera.

- Costos de mano de obra Es el costo que interviene directamente en la transformación del producto. Por ejemplo, el sueldo del mecánico, del soldador, etcétera.

- Gastos indirectos de fabricación Son los costos que intervienen en la transformación de los productos, con excepción de la materia prima y la mano de obra directa. Por ejemplo, el sueldo del supervisor, mantenimiento, energéticos, depreciación, etcétera.

b) Costos de distribución o venta: Son los que se incurren en el área que se encarga de llevar el producto desde la empresa hasta el último consumidor; por ejemplo, publicidad, comisiones, etcétera.

c) Costos de administración: Son los que se originan en el área administrativa (sueldos, teléfono, oficinas generales, etc.). Esta clasificación tiene por objeto agrupar los costos por funciones, lo cual facilita cualquier análisis que se pretenda realizar de ellas.

d) Costos de financiamiento: Son los que se originan por el uso de recursos ajenos, que permiten financiar el crecimiento y desarrollo de las empresas.

De acuerdo con su identificación con una actividad, departamento o producto

a) Costos directos: Son los que se identifican plenamente con una actividad, departamento o producto. En este concepto se cuenta el sueldo correspondiente a la secretaria del director de ventas, que es un costo directo para el departamento de ventas; la materia prima es un costo directo para el producto, etcétera.

b) Costo indirecto: Es el que no se puede identificar con una actividad determinada. Por ejemplo, la depreciación de la maquinaria o el sueldo del director de producción respecto al producto. Algunos costos son duales; es decir, son directos e indirectos al mismo tiempo. El sueldo del gerente de producción es directo para los costos del área de producción, pero indirecto para el producto. Como se puede apreciar, todo depende de la actividad que se esté analizando.

De acuerdo con el tiempo en que fueron calculados

a) Costos históricos: Son los que se produjeron en determinado periodo: los costos de los productos vendidos o los costos de los que se encuentran en proceso. Éstos son de gran ayuda para predecir el comportamiento de los costos predeterminados.

b) Costos predeterminados: Son los que se estiman con base estadística y se utilizan para elaborar presupuestos terminados.

De acuerdo con el tiempo en que se cargan o se enfrentan a los ingresos

a) Costos de periodo: Son los que se identifican con los intervalos de tiempo y no con los productos o servicios; por ejemplo, el alquiler de las oficinas de la compañía, cuyo costo se lleva en el periodo en que se utilizan las oficinas, al margen de cuándo se venden los productos.

b) Costos del producto: Son los que se llevan contra los ingresos únicamente cuando han contribuido a generarlos en forma directa; es decir, son los costos de los productos que se han vendido, sin importar el tipo de venta, de tal suerte que los costos que no contribuyeron a generar ingresos en un periodo determinado quedarán inventariados.

De acuerdo con el control que se tenga sobre la ocurrencia de un costo

a) Costos controlables: Son aquellos sobre los cuales una persona, de determinado nivel, tiene autoridad para realizarlos o no. Por ejemplo, los sueldos de los directores de ventas en las diferentes zonas son controlables por el director general de ventas; el sueldo de la secretaria, por su jefe inmediato, etcétera. Es importante hacer notar que, en última instancia, todos los costos son controlables en uno o en otro nivel de la organización; resulta evidente que a medida que se asciende a niveles altos de la organización, los costos son más controlables. Es decir, la mayoría de los costos no son controlables en niveles inferiores. Los costos controlables no son necesariamente iguales a los costos directos. Por ejemplo, el sueldo del director de producción es directo respecto a su área pero no controlable por él. Estos costos son el fundamento para diseñar contabilidad por áreas de responsabilidad o cualquier otro sistema de control administrativo.

b) Costos no controlables: En algunas ocasiones no se tiene autoridad sobre los costos en que se incurre; tal es el caso de la depreciación del equipo para el supervisor, ya que dicho gasto fue una decisión tomada por la alta gerencia.

De acuerdo con su comportamiento

a) Costos variables: Son los que cambian o fluctúan en relación directa con una actividad o volumen dado. Dicha actividad puede ser referida a producción o ventas: la materia prima cambia de acuerdo con la función de producción, y las comisiones de acuerdo con las ventas.

b) Costos fijos: Son los que permanecen constantes durante un rango relevante de tiempo o actividad, sin importar si cambia el volumen, como sería el caso de los sueldos, la depreciación en línea recta y el alquiler de un edificio. Dentro de los costos fijos, existen dos categorías. Por un lado, se encuentran los costos fijos discrecionales, que son aquellos que son susceptibles de ser modificados, como por ejemplo los sueldos y salarios; por otro lado, están los costos fijos comprometidos, que son los que no aceptan modificaciones, por lo cual también son llamados costos sumergidos. En esta última categoría entraría la depreciación de la maquinaria y contratos a largo plazo de arrendamiento.

c) Costos semivariables: También conocidos como “semifijos” o mixtos, estos costos tienen como característica que están integrados por una parte fija y una variable. El ejemplo típico son los servicios públicos como electricidad y teléfono, que cobran una cuota fija por servicio más un costo variable por uso del servicio (kilowatts, minutos de llamadas).

De acuerdo con su importancia para la toma de decisiones

a) Costos relevantes: Son aquellos que se modifican o cambian de acuerdo con la opción que se adopte; también se les conoce como costos diferenciales. Por ejemplo, cuando se produce la demanda de un pedido especial y existe capacidad ociosa; en este caso los únicos costos que cambian, si se acepta el pedido, son los de materia prima, energéticos, fletes, etc. La depreciación del edificio permanece constante, por lo que los primeros son relevantes, y el segundo irrelevante para tomar la decisión.

b) Costos irrelevantes: Son aquellos que permanecen inmutables, sin importar el curso de acción elegido. Esta clasificación permite segmentar las partidas relevantes e irrelevantes en el proceso de toma de decisiones.

De acuerdo con el tipo de sacrificio en que se ha incurrido

a) Costos desembolsables: Son aquellos que implicaron una salida de efectivo, lo cual permite que puedan registrarse en la información generada por la contabilidad. Dichos costos se convertirán más tarde en costos históricos; los costos desembolsables pueden llegar o no a ser relevantes al tomar decisiones administrativas. Un ejemplo de un costo desembolsable es la nómina de la mano de obra actual.

b) Costo de oportunidad: Es aquel que se origina al tomar una determinación que provoca la renuncia a otro tipo de alternativa que pudiera ser considerada al llevar a cabo la decisión.

c) Costos virtuales: Costos que impactan a la utilidad durante un periodo contable, pero que no implican una salida de efectivo. Ejemplo: Depreciación, pérdidas cambiarias.

De acuerdo con el cambio originado por un aumento o disminución de la actividad

a) Costos diferenciales: Son los aumentos o disminuciones del costo total, un cambio en los niveles de inventarios, etc. Estos costos diferenciales pueden clasificarse en costos decrementales y costos incrementales. Los costos decrementales se originan cuando un costo diferencial disminuye por reducciones del volumen de operación, como sería el caso de los ahorros que tendría la empresa por la eliminación de una línea de producto. Por otra parte, los costos incrementales son aquellos en los que se incurre cuando las variaciones de los costos son ocasionadas por un aumento de las actividades u operaciones de la empresa, como sucedería cuando se introduce un nuevo proceso en la línea de producción que requiere la contratación de nuevos trabajadores y costos adicionales de materia prima o energéticos.

b) Costos sumergidos: Son aquellos que, independientemente del curso de acción que se elija, no se verán alterados; es decir, van a permanecer inmutables ante cualquier cambio. Este concepto tiene relación estrecha con lo que ya se ha explicado acerca de los costos históricos o pasados, los cuales no se utilizan en la toma de decisiones. Un ejemplo de ellos es la depreciación de la maquinaria adquirida. Si se trata de evaluar la alternativa de vender cierto volumen de artículos con capacidad ociosa a precio inferior al normal, es irrelevante tomar en cuenta la depreciación.

De acuerdo con la relación en la disminución de actividades

a) Costos evitables: Son aquellos plenamente identificables con un producto o un departamento, de modo que, si se elimina el producto o el departamento, dicho costo se suprime; por ejemplo, el material directo de una línea que será eliminada del mercado.

b) Costos inevitables: Son aquellos que no se suprimen, aunque el departamento o el producto sean eliminados de la empresa; por ejemplo, si se elimina el departamento de ensamble, el sueldo del director de producción no se modificará.

De acuerdo con su impacto en la calidad

a) Costos por fallas internas: Son los costos que podrían ser evitados si no existieran defectos en el producto antes de ser entregado al cliente.

b) Costos por fallas externas: Son los costos que podrían ser evitados si no tuvieran defectos los productos o servicios. Estos costos surgen cuando los defectos se detectan después de que el producto es entregado al cliente.

c) Costos de evaluación: Son aquellos que se incurren para determinar si los productos o servicios cumplen con los requerimientos y especificaciones.

d) Costos de prevención: Son los costos que se incurren antes de empezar el proceso con el fin de minimizar los costos de productos defectuosos.

El Comportamiento de los costos

Los costos pueden clasificarse en función de su comportamiento en tres categorías: fijos, variables y semivariables (también llamados semifijos o mixtos). El que un costo se clasifique en alguna de las categorías anteriores está en función de qué tanto reacciona ante un cambio en una determinada actividad o actividades.

Un costo que permanece constante independientemente de que aumente o disminuya la actividad, es un costo fijo; por el contrario, si el costo tiene modificación ante un cambio en una determinada actividad, se considera variable; finalmente, si un costo se mantiene en una determinada cantidad aun sin que se lleve a cabo alguna actividad, pero se incrementa al incrementarse ésta, entonces se trata de un costo semivariable.

Las diferencias entre los costos fijos y variables se presentan en la siguiente figura comparativa.

Si quieres conocer otros artículos parecidos a Los costos y sus generalidades puedes visitar la categoría .

- Naturaleza y conceptos fundamentales

- Clasificaciones de costos

- De acuerdo con la función en la que se incurren

- De acuerdo con su identificación con una actividad, departamento o producto

- De acuerdo con el tiempo en que fueron calculados

- De acuerdo con el tiempo en que se cargan o se enfrentan a los ingresos

- De acuerdo con el control que se tenga sobre la ocurrencia de un costo

- De acuerdo con su comportamiento

- De acuerdo con su importancia para la toma de decisiones

- De acuerdo con el tipo de sacrificio en que se ha incurrido

- De acuerdo con el cambio originado por un aumento o disminución de la actividad

- De acuerdo con la relación en la disminución de actividades

- De acuerdo con su impacto en la calidad

- El Comportamiento de los costos

Deja una respuesta

También Puedes Leer