Reglas de la Partida Doble

Los principios fundamentales en que se sustenta la Partida Doble son los siguientes:

- No hay deudor sin acreedor, ni acreedor sin deudor.

- El que recibe es deudor y el que entrega es acreedor. Todo lo que se recibe se debita y lo que se entrega se acredita.

- El total del Debe (débitos) debe ser igual al total del Haber (créditos).

- En las cuentas se registran partidas de una misma naturaleza. Todo concepto que se debita por una cuenta debe acreditarse por la misma cuenta o viceversa.

- Las pérdidas se debitan y las ganancias se acreditan.

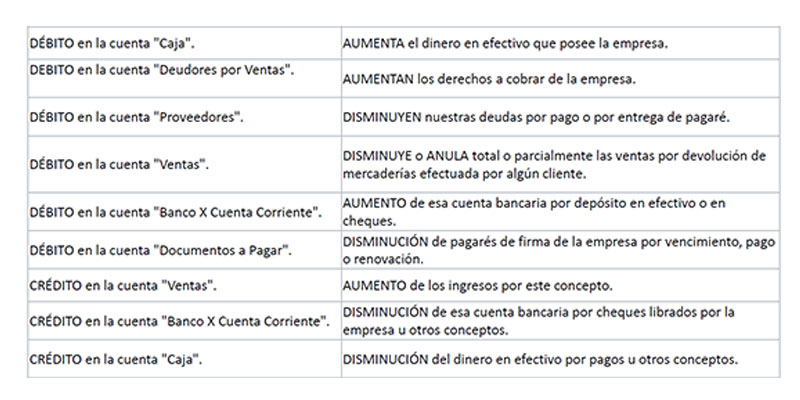

- Se debitan la cuentas que representan: un aumento del Activo, una disminución del Pasivo y una disminución del Patrimonio Neto (Pérdidas).

- Se acreditan las cuentas que representan: una disminución del Activo, un aumento del Pasivo y un aumento del Patrimonio Neto(ganancias).

Síntesis

En Contabilidad sólo tienes que aprenderte "de memoria" las reglas de la partida doble, todo lo demás debe ser razonado.

¿Qué tenemos que hacer?

Supongamos que compramos 100 unidades del producto "A" para revenderlo a $3c/u y lo pagamos en efectivo.

- Identificar el hecho económico por medio de los respectivos documentos u otros medios. En nuestro ejemplo la factura.

- Interpretar la transacción que originó el/los documento/s. En el ejemplo una compra de mercaderías al contado (tenemos el original de la factura en nuestro poder, significa que hemos comprado).

- Determinar las cuentas que intervienen de acuerdo con los elementos patrimoniales de que se trate. En el ejemplo: Mercaderías y Caja (mercaderías porque compramos los productos para revender, y caja porque pagamos en efectivo).

- Calificar las cuentas que han sido identificadas. En el ejemplo: mercaderías es cuenta de activo y caja también.

- Aplicar las reglas generales de la Partida Doble, estableciendo los aumentos y/o disminuciones. En el ejemplo: Mercaderías "aumenta"(porque las recibimos) y Caja "disminuye"(porque entregamos dinero).

- Seguir aplicando las reglas de la partida doble, transformando esos aumento y/o disminuciones en "débitos" y "créditos". En el ejemplo: Mercaderías se debita (porque toda cuenta de activos se debita cuando aumenta), y Caja se acredita (porque toda cuenta de activo, se acredita cuando disminuye).

- Registrar lo que corresponde en las respectivas cuentas. Es decir FORMALIZAR los respectivos registros contables tradicionalmente llamados "libros de comercio":

- Diario(registro contable obligatorio por ley).

- Mayor(registro optativo pero necesario).

- Otros registros.

Si quieres conocer otros artículos parecidos a Reglas de la Partida Doble puedes visitar la categoría .

Tabla de Contenido

Deja una respuesta

También Puedes Leer